Mobiles Bezahlen – So klappt es mit der Conversion

Gerade im Bezahlprozess auf mobilen Endgeräten gefährden unnötige Klicks und unerwartete Seiten- oder App-Wechsel die Konversionsrate. Die aktuellsten Payment-Technologien bieten Abhilfe.

Eines ist nach der Covid-19-Pandemie sicher: Kund*innen wollen auf die Vorteile des Onlineshoppings nicht mehr verzichten. Das Einkaufen im Internet, ob nun zuhause oder unterwegs, boomt. Auf mobile Geräte ausgerichtete Angebote werden damit immer wichtiger wie auch das bequeme Bezahlen mit dem Smartphone oder Tablet. Unnötig mühsame Zahlungsprozesse können schnell zum Kaufabbruch führen. Sie lassen sich jedoch mit den neusten Payment-Technologien vermeiden.

Relevant ist dies auch im stationären Handel, wo sich der Trend zu mobilen Lösungen und Bring-your-own-Device ebenfalls verstärkt. Anstelle von Karten oder Bargeld nutzen Käufer*innen nun häufiger ihr Smartphone für den Checkout und scannen die Einkäufe selbst. Bezahlt wird komfortabel per kontaktloser Datenübertragung (NFC), via Apps mit integrierter Bezahlfunktion oder über einen QR-Code. Beliebte Zahlungsmittel sind besonders Twint und Apple Pay. Obwohl der Griff zum Handy im Laden noch nicht so in Fleisch und Blut übergegangen ist wie der schnelle Karten-Tap am Terminal, findet das Mobile Payment immer mehr Anklang, wie die Befragung des Swiss Payment Monitor 2/2021 zeigte. Angebote wie Migros SubitoGo oder die kassenlosen avec-Boxen aber auch die FelFel-Kühlschränke und Selecta-Automaten, an denen Kund*innen ebenso einfach mit dem Smartphone bezahlen, sind nur wenige Beispiele für diesen sich beschleunigenden Trend.

Unverzichtbar: gut durchdachte Lösungen für Mobilgeräte

Auf mobile Endgeräte ausgerichtete Services sind ein wichtiger Bestandteil der vernetzten Angebotswelt. Smartphones und Tablets ermöglichen Händlern einen direkten Zugang zu ihrer Kundschaft. Mit ansprechender User Experience (UX) und situationsgerechten Angeboten, wie etwa Einkaufslisten oder ortsgebundenen Push-Nachrichten, können sie Nutzer*innen an das Unternehmen binden. Dazu braucht es nicht immer eine native App. Auch schon eine gut strukturierte responsive Website oder Web-App erfüllt viele Bedürfnisse. In jedem Fall müssen Onlineshops und digitale Services auch auf kleinen Bildschirmen entlang der gesamten Customer Journey ein reibungsloses Einkaufserlebnis bieten.

Komfort und Kontrolle stärken die Conversion

Komfort und Kontrolle sind besonders wichtig: Kund*innen wollen zu jeder Zeit wissen, wo im Kaufprozess sie sich befinden und was mit ihren Daten passiert. Verlieren sie die Übersicht oder bekommen sie das Gefühl, die Vorgänge nicht kontrollieren zu können, verlieren sie schlimmstenfalls das Vertrauen und brechen ab.

Besonders im Bezahlprozess gefährdet jeder Klick zu viel, jeder unerwartete Seiten- oder App-Wechsel, jede Intransparenz bei der Datenverarbeitung die Conversion.

Entsprechend müssen Zahlungs- sowie Registrierungsseiten für die beschränkten Platzverhältnisse optimiert sein und sich dem jeweiligen Endgerät anpassen. Eine übersichtliche Darstellung aller möglichen Zahlungsmittel und der Eingabeformulare sind nur der Anfang. Autovervollständigung bei der Eingabe, smarte Animationen und automatische Sprünge des Cursors von einem Eingabefeld zum nächsten reduzieren die Fehleranfälligkeit und unterstützen reibungslose Zahlungen.

Schnelle Checkouts dank Tokenisierung, MITs und Wallets

Tokenisierung

Viel bequemer und sicherer geht es mit bereits hinterlegten Zahlungs- und Rechnungsinformationen. State of the Art ist hier die Tokenisierung. Mit ihr werden die Zahlungsmitteldetails in Tokens, Ersatzwerte wie z.B. eine alphanumerische Zeichenfolge, umgewandelt und im Kundenprofil beim Händler gespeichert. Die Dateneingabe beim Folgekauf entfällt und die Grundlage für eine dauerhafte Geschäftsbeziehung ist gelegt. Um das sichere Management der vertraulichen Daten kümmert sich ein zertifizierter Payment Service Provider (PSP), wie z.B. die Datatrans AG, so dass sich Händler keine Sorgen um die PCI DSS Compliance (Payment Card Industry Data Security Standards) machen müssen.

Merchant-initiated Transactions (MITs)

Tokens können den Zahlungsprozess auch komplett in den Hintergrund versetzen. Dazu werden mit ihnen sogenannte «merchant-initiated transactions» (MITs), also vom Händler-initiierte Transaktionen, ausgelöst. Händler können so mit Zustimmung der Kund*innen das Zahlungsmittel zu einem späteren Zeitpunkt einmalig oder wiederkehrend belasten, z.B. für Abo-Services oder Pay-by-Use-Angebote. Besonders Letztere sind die Grundlage für vielfältige neue Geschäftsideen und werden immer beliebter – etwa im öffentlichen Verkehr, wo Check-in-Check-out-Modelle flexible Mobilität ermöglichen.

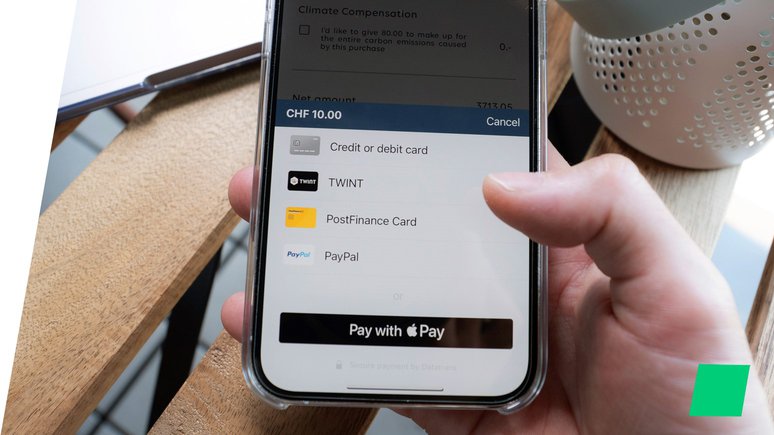

Digitale Wallets und Payment Buttons

Die digitalen Wallets von Apple und Google bieten auch ohne Registrierung bequeme Checkouts. Käufer*innen, die hier ihre Zahlkarten sowie Versandinformationen hinterlegt haben, bezahlen damit sehr zügig über die jeweiligen Payment Buttons. Wenn sie in ihrem Konto eingeloggt sind, müssen sie nur den Service auswählen, alle Karten- und Lieferinformationen prüfen und können dann z.B. mit einem Fingerabdruck oder der Gesichtserkennung den Kauf bestätigen. Der Ablauf ist perfekt auf die Endgeräte abgestimmt und sehr intuitiv und Händler können alle Zahlungs- und Lieferinformationen direkt aus dem Wallet beziehen. Zudem erfüllt der Prozess die Anforderungen der starken Kundenauthentifizierung nach PSD2. Er ist jedoch reibungsloser als z.B. das 3-D Secure-Verfahren und erleichtert den Identitätsnachweis deutlich.

Native Apps für die besondere Kundentreue

Eine eigene App bietet Händlern viele Vorteile: Stärkere Markenloyalität, mehr Nutzungsfreundlichkeit durch perfekt abgestimmte UX und die Möglichkeit personalisierte Angebote zu senden. Das Design einer intuitiven Benutzeroberfläche ist allerdings aufwändig und die Anbindung der Bezahlprozesse technisch kompliziert. Beides muss aber problemlos funktionieren, damit Kund*innen die App immer wieder nutzen.

Für einen reibungslosen Bezahlprozess sollten nativen Apps alle oben genannten Features in sich vereinen und den gesamten Prozess auf die absolut notwendigen Klicks beschränken. Daher sind auch automatische Wechsel von der Händler-App zur Bezahl-App und zurück (sog. App-Switches), die Möglichkeit Kartendaten zu scannen sowie ein integrierter 3-D Secure 2.0 Support ein Muss.

Payment Service Provider bieten Software-Entwicklungs-Kits (Mobile SDKs) für die einfache Integration des gesamten Prozesses in native Android- und iOS-Apps. Mit ihnen können Händler die Zahlungsprozesse aus der App vollständig an ihren PSP delegieren.

Komfort und Kontrolle auch für Händler

Ein bequemer Checkout vollendet ein gelungenes Shopping-Erlebnis – seine Integration sollte aber für Händler so einfach wie möglich sein. Entsprechend entwickelte Schnittstellen und SDKs ersparen hier viel Aufwand.

Sollen mehrere Zahlungsmittel zur Auswahl stehen, empfiehlt sich der Blick auf unabhängige PSPs wie die Datatrans AG. Mit ihnen reicht die Integration einer Schnittstelle aus, um verschiedene Zahlungsanbieter anzuschliessen und wenn nötig auszuwechseln.

Das verringert nicht nur den Aufwand bei der Integration und Wartung, sondern gibt Händlern auch die volle Kontrolle über den gesamten Zahlungsprozess und die damit verbundenen Kosten. Mit dem Datatrans Payment Gateway zum Beispiel haben Händler Zugriff auf über 40 Zahlungsmittel und können aus über 60 verschiedenen Finanzpartnern auswählen. Ein Wechsel der Finanzpartner, etwa für die Akzeptanz von Kreditkarten oder lokalen Zahlungsmitteln, ist jederzeit und mit nur geringem technischem Aufwand möglich. Damit haben Händler die Wahlfreiheit, können von besseren Angeboten profitieren und passen ihre Bezahlprozesse unkompliziert ihren Bedürfnissen an. So sind ihre digitalen Angebote bereit für die mobile Zukunft.