Commerce Report Schweiz 2021: Management Summary «Fokus»

Epochenwechsel im Vertrieb an Konsumenten. Eine Branche hat sich verändert.

Management Summary «Fokus» zum Commerce Report Schweiz 2021

Corona hat die Welt verändert – diese Aussage fällt auch im Kontext der Distribution von Konsumgütern: Wo früher der stationäre Handel den Vertrieb beherrschte, ist heute die vernetzte Angebotswelt bestimmend für unsere Einkaufsmöglichkeiten. Sie bietet uns stationär und online eine nie gekannte Fülle vielfältiger Leistungen von zahlreichen, auch sehr unterschiedlichen Anbietern. Das ist das zentrale Ergebnis der diesjährigen Durchführung dieser seit 2009 jährlich erscheinenden Studie zur Entwicklung des Vertriebs an Konsumenten. Nachdem die im Juni 2021 erschienene erste Ausgabe Barometer eine Standortbestimmung nach dem wirren Corona-Jahr 2020 vornahm, behandelt die vorliegende zweite Ausgabe Fokus die Veränderungen in der Anbieterlandschaft. Die Studienergebnisse werden überwiegend aus den Aussagen der Experten des Studienpanels abgeleitet und mit Ergebnissen aus anderen Quellen sowie eigenen Beobachtungen ergänzt.

Konsumenten werden von einem noch vielfältigeren Angebot profitieren – und sich den Kanal aussuchen können!

Ein Tipping Point in der Konsumgüterbranche

Auf den ersten Blick könnte man meinen, die COVID-19-Pandemie hätte dem bereits seit Jahren gewohnten Wachstum des E-Commerce lediglich einen einmaligen Schub verliehen. Eine genauere Betrachtung lässt aber erkennen, dass das Jahr 2020 einen Epochenwechsel einläutet. Das lässt sich aus einer ganzen Reihe von Beobachtungen ableiten:

Auf der gesellschaftlichen Ebene zeigen sich die Folgen von Homeoffice, vermehrter Zeit zuhause, eingeschränkten Mobilitäts- und Reisemöglichkeiten sowie von veränderten Wertehaltungen der Konsumenten. All das wirkt sich erheblich auf die Formen des Konsums aus. Einige Veränderungen werden voraussichtlich lange über die Krise hinaus Bestand haben, etwa flexiblere Arbeitsformen als Folge von Homeoffice und weniger Geschäftsreisen infolge der grösseren Vertrautheit mit digitalen Meetings. Indem sich die täglichen Wege der Menschen verändern und die Aufenthaltsorte andere sind, ändern sich auch die Frequenzen an Geschäftslagen. Die Vielfalt unterschiedlicher Tagesabläufe hat zugenommen und zieht eine neue Vielfalt veränderter Einkaufsbedürfnisse nach sich, stationär und online. Nah soll es sein, einfach und nachhaltig. Die Freude am Konsum soll nicht durch ein schlechtes Gewissen belastet werden. Die Anbieter sind klar gefordert.

Auf der persönlichen Ebene zeigte sich, wie stark Menschen in ihren Einkaufsgewohnheiten verhaftet sind. Corona hat sie zu Verhaltensänderungen gezwungen. So wurde die Vielfalt der modernen Angebotswelt, insbesondere der Online- und Cross-Channel-Angebote wie neu entdeckt. Die Lockdowns bewirkten einen Reset der Einkaufsgewohnheiten und ein Kompetenz-Upgrade für die Nutzung von Smartphone und E-Commerce.

Der aktuelle Investitionsboom wird E-Commerce und Omnichannel weiter befeuern.

Auf der Ebene der Anbieter werden die Auswirkungen der vorgenannten Veränderungen sichtbar: Beinahe über Nacht schob sich E-Commerce vor die geschlossenen Läden. Folglich verschoben alle Anbieter ihre Anstrengungen in den Ausbau ihrer Online- und Digitalkompetenz. Die Kanäle wurden neu bewertet, Strategien angepasst und Investitionen freigegeben. Von den Leadern in E-Commerce und Omnichannel ist in Zukunft ein markant höheres Leistungsniveau zu erwarten. Für digital zurückgebliebene Händler dagegen verschlechtern sich die Zukunftsaussichten. Marken und Hersteller nahmen die Schwäche des Handels zum Anlass, sich selbst um Zugänge zu Kunden zu kümmern. Top-Marken sprechen offen aus, ihren Direktvertriebsanteil massiv steigern zu wollen. Andererseits bleibt der Handel für sie unverzichtbar – die Arbeitsteilung muss neu ausgelotet werden.

Vernetzte Angebotswelt – was heisst das?

Im Abstand von zwanzig Jahren erlebte der Konsumgüterhandel zwei markante Umbrüche.

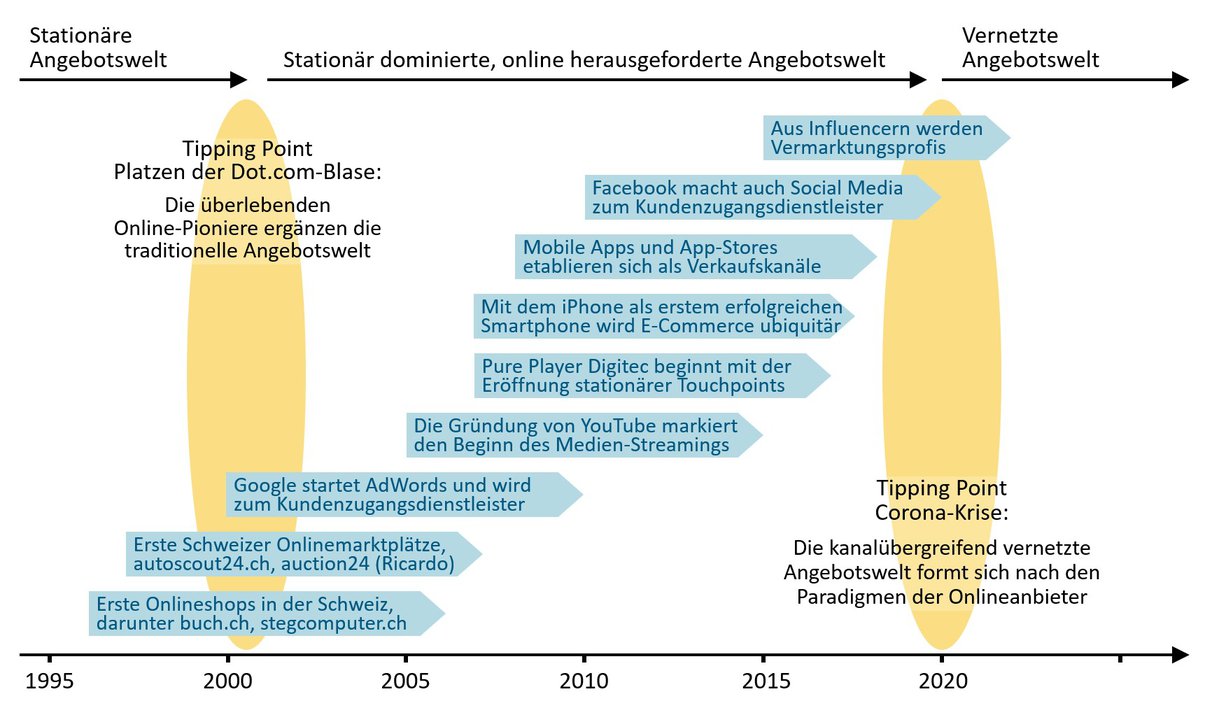

Jahrzehntelang war der Konsumgüterhandel durch den stationären Handel geprägt. Die Jahrhundertwende markiert einen ersten Tipping Point (Abb. 1): Onlineanbieter begannen, sich mit neuen Arbeitsweisen und innovativen Konzepten rund um Onlineshops und digitale Plattformen zu etablieren; sie forderten den traditionellen Handel heraus. Es bildeten sich zwei Parallelwelten, zwischen denen die Kunden smart zu wechseln wussten. Für Anbieter bedeutet das einen Kontrollverlust und steigende Aufwände, um Kunden zu gewinnen und zu halten. Stationäre Anbieter versuchen mit Omnichannel-Konzepten dagegenzuhalten, Onlineanbieter mit der Einbindung stationärer Touch-points. Aus Kosten- und Kompetenzgründen kommen sie dabei an Grenzen. Mehr Spezialisierung und Zusammenarbeit sind die Alternative. Während Onlineanbieter damit vertraut sind, in Netzwerken zu arbeiten – selbst mit Wettbewerbern–, sperrten sich traditionelle Anbieter lange dagegen.

Abb. 1: Der Einbruch des E-Commerce in die traditionelle Angebotswelt, dargestellt zwischen den Tipping Points zweier Epochenwechsel

Die Krise ist ein Katalysator für die Transformation.

Spätestens mit der Corona-Krise, dem zweiten Tipping Point, brach der Damm: Die beschleunigte Verschiebung zum E-Commerce zwingt stationäre Anbieter, ihre Angebote in die Onlinewelt einzubringen. In Multikanalunternehmen geschieht das zunächst intern und beginnt damit, die Organisationssilos aufzubrechen und die Anschlussfähigkeit herzustellen. Aus den gewonnenen Verbindungen entsteht eine neue, anbieter- und kanalübergreifend vernetzte Angebotswelt. Ihr Kennzeichen ist, dass Anbieter Leistungen erbringen können, die sie teilweise aus externen Quellen beiziehen. Umgekehrt können sie ihre eigenen Ressourcen in Angeboten externer Anbieter monetarisieren. Für Konsumenten wird das flexibel zugängliche Marktangebot noch breiter und attraktiver.

Überlegene Paradigmen der Onlineanbieter

Unternehmen aus der Onlinewelt sind es gewohnt, sich in einem sehr dynamischen Umfeld zu behaupten.

Flexibles Arbeiten in Netzwerken – dafür haben die ursprünglich online ausgerichteten Anbieter das geeignetere Mindset und die passenderen Arbeitsweisen. Deshalb entwickelt sich die vernetzte Angebotswelt nach ihren Paradigmen. Zum Mindset gehört das Vertrautsein mit unstabilen Marktverhältnissen. Aus der Unsicherheit erwächst eine hohe Bereitschaft zur Veränderung und eine permanente Suche nach Innovation. Ihre Strategie hinterfragen diese Unternehmen laufend. Kennzahlen- und Fakten-orientiert fällen sie Entscheidungen schnell. Ihre Mitarbeitenden sind es gewohnt, dass sich die Organisation ständig ändert und wissen, dass sie Lösungen für ihre Aufgaben oft selbst finden müssen.

Wie wird sich die vernetzte Angebotswelt weiterentwickeln?

Eine Reihe von Fragen zu dieser Studie diente dazu, die Vorstellungen der Studienteilnehmer zur weiteren Entwicklung abzuholen. Dabei ging es in einer Perspektive bis 2025/ 2030 um die Zukunftsaussichten für verschiedene Anbietertypen, die Bewertung aktueller Trends und das Bild der vernetzten Angebotswelt als Ganzes. Erwartet wird zum Beispiel eine weiter zunehmende Bedeutung von Plattformen und im Gegenzug härtere Marktbedingungen für individuelle Anbieter – sowohl stationär als auch online. Dieser Bericht enthält einen Überblick über die spontanen Antworten der Befragten zu ihren Einschätzungen. Als Zwischenergebnisse werden diese die Basis für eine weitere Befragung in dieser Studienreihe sein. In ihr sollen die Vorstellungen, wie sich die vernetzte Angebotswelt weiter entwickeln könnte, geschärft werden. Der Bericht dazu wird Mitte 2022 erscheinen.

Unter Studienarchiv können die Studie 2021 und alle früheren Studien kostenlos bezogen werden.

Inhaltsverzeichnis der Studie «Fokus» 2021

1 Epochenwechsel im Vertrieb an Konsumenten

2 Neuorientierung auf Seiten der Konsumenten

2.1 Reset und Neuausrichtung von Einkaufsgewohnheiten

Neueinsteiger und Ausweiter im E-Commerce

Veränderte Tagesabläufe und neue Anbieterpräferenzen

2.2 Veränderte Gesellschaft

Homeoffice im Trend

Reisen und Mobilität im Umbruch

2.3 Nachhaltigkeit wird zum Wohlfühlfaktor

2.4 Resümee: Markt und Konsum sind nachhaltig verändert

3 Neuorientierung auf Seiten der Anbieter

3.1 Handel im Umbruch: Von Leadern und langsamen Followern

3.2 Unvermeidbare Konsolidierung im stationären Handel

3.3 Marken und Hersteller im Ausbruch

3.4 Paradigmen der Onlineanbieter gewinnen die Oberhand

Investitionen zur Erweiterung der Potenziale der Ladengeschäfte

Kulturelle Unterschiede der Anbietertypen

Wechselseitige Adaption

3.5 Resümee: Ein neues Markt- und Rollenverständnis der Anbieter

4 Überlegungen für die weitere Entwicklung bis 2030

4.1 Ausgangslage und Trends für die langfristige Entwicklung

2000 bis 2020: Online fordert den stationären Handel heraus

Nach 2020: Ein neues Normal ist nicht absehbar

4.2 Folgt der Siegeszug digitaler Plattformen auch in der Schweiz?

4.3 Welche Zukunft gibt es für individuelle Anbieter im Jahr 2030?

4.4 Welche Art von Vielfalt wird die Angebotswelt des Jahres 2030 bieten?

5 Studiendesign

Advertorial: Mobiles Bezahlen – So klappt es mit der Conversion

Autoren

Anmerkungen und Quellen