Commerce Report Schweiz 2022: Management Summary

Werte und Services im Fokus des Handels.

Management Summary zum Commerce Report Schweiz 2022

Der Commerce Report Schweiz ist eine im Jahr 2009 begonnene Studienreihe. Sie behandelt den Einfluss der Digitalisierung auf die Entwicklung von Branchenstrukturen und Geschäftsmodellen für den Vertrieb von Produkten und Dienstleistungen an private Konsumenten. Dieser 15. Bericht ist das Ergebnis einer umfassenden Erhebung im Frühjahr 2022 bei 32 in der Schweiz potenziell marktprägenden E-Commerce und Multichannel-Anbietern. Die Ergebnisse werden überwiegend aus den Aussagen der Experten des Studienpanels abgeleitet.

2021 – das zweite Corona-Ausnahmejahr

Im zweiten Corona-Jahr 2021 erlebte der Schweizer Einzelhandel als Ganzes mit einem Plus von 3.2 % ein drittes Rekordjahr in Folge. Erstmals überschritt er die 100 Milliarden-Franken-Schwelle. Rechnet man die E-Commerce-Umsätze unter der .ch-Domain heraus, liegt der Wert mit 90 Mrd. CHF lediglich auf der Höhe von 2011, zehn Jahre zuvor. E-Commerce insgesamt wuchs 2021 um 9.9 % auf 14.4 Mrd. CHF. Das entspricht etwa den Wachstumsraten der drei Jahre vor der Pandemie. Das Jahr 2020 mit einem Onlinewachstum von 27 % erweist sich damit als einmaliges E-Commerce-Booster-Jahr. Der Anteil ausländischer Onlineanbieter stagnierte 2021, so dass deren Marktanteil das dritte Jahr in Folge sank.

Jahresbeginn 2022 – Eintritt in das neue Normal

Die Umsatzzahlen für das erste Halbjahr 2022 liegen vor: Beim GfK Markt Monitor Schweiz weisen die Daten eines Panels von 60 bedeutenden Unternehmen einen Rückgang von 5.7 % im Vergleich zum ersten Halbjahr 2021 aus. Der Markt Monitor Distanzhandel Schweiz, der sich auf rund 100 erfasste Anbieter abstützt, verzeichnet ein Minus von 6.1 %. Bei der Bewertung dieser Zahlen ist zu berücksichtigen, dass es im ersten Halbjahr 2021 einen Lockdown gab. Im Vergleich zum ersten Halbjahr 2019 liegt der 2022er Wert für den

Gesamtmarkt ca. 5 % im Plus, der für E-Commerce ganze 47 %. Im langfristigen Vergleich ist das Niveau weiterhin sehr hoch.

Dass die Normalisierung zunächst mit einem Dämpfer beginnen würde, kam für viele Studienteilnehmer nicht überraschend. Was den E-Commerce im Gesamtjahr 2022 angeht, erwartet eine klare Mehrheit wieder ein Wachstum.

Epochenwechsel und Perspektive bis 2030

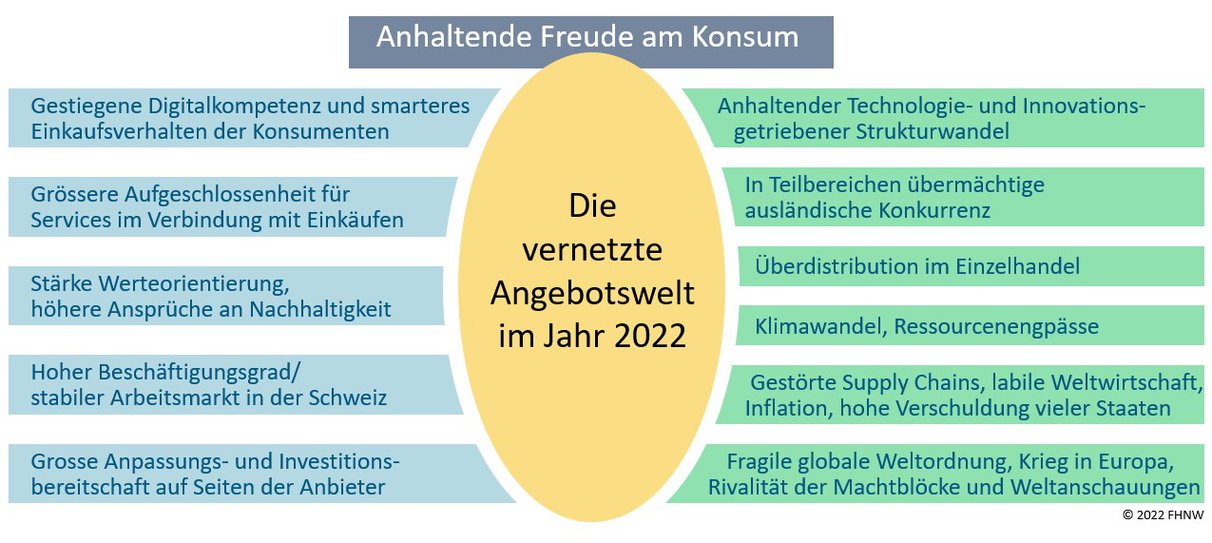

Für die ganze Menschheit war die Pandemie eine Zäsur. In der Konsumgüterindustrie markiert sie einen Epochenwechsel: Glaubenssätze über Stationär versus Online verstummten. Für Konsumenten geht es um den maximalen Nutzen in der vernetzten Angebotswelt, für Anbieter um eine Anpassung der Positionierung, vielleicht sogar ums Überleben. Über Jahre hat sich der Strukturwandel eingeschlichen, nun beschleunigt

er sich. Wie sich das in einer nahen Perspektive bis 2024 und in einer längeren bis 2030 – unter stabilen wirtschaftlichen Rahmenbedingungen – auswirken könnte, versucht dieser Studienbericht zu skizzieren. Abb. 1 zeigt eine Übersicht über die aktuell wichtigsten Rahmenbedingungen.

Branchenintern sind es vor allem drei Entwicklungen, die die Branche verändern:

-

Die fortschreitende, technologiegetriebene Auflösung der traditionellen Rollenmodelle bewirkt vor allem im Einzelhandel eine Überdistribution, die viele Anbieter zu einer Neuorientierung zwingt.

-

Der Direktvertrieb von Marken und Herstellern ist normal geworden und erfordert eine genauer abgestimmte, auch besser vergütete Zusammenarbeit mit dem Handel.

-

Digitale Plattformen bauen ihre Rolle in der Konsumgüterdistribution weiter aus.

Hinzu kommen als externe Faktoren die stärkere Werteorientierung von Kunden, Mitarbeitenden und Öffentlichkeit sowie die sich vermutlich noch länger hinziehenden Umbrüche in der globalen Arbeitsteilung bei Produktion und Logistik.

Abb. 1: Die Rahmenbedingungen des Vertriebs an Konsumenten im Jahr 2022

Der zunehmenden Konzentration zum Trotz könnte die Angebotswelt im Jahr 2030 noch vielfältiger sein als heute. Denn die Digitalisierung erleichtert Erfolg in Nischensegmenten, die auf eine gestiegene wert und serviceorientierte Nachfrage treffen. Die Waren an sich, so wird angenommen, werden teurer sein als heute. Vermutlich wird weniger eingekauft werden, aber wertvoller. Bei Anbietern gewinnen zwei Aufgaben an Gewicht: Stellvertretend für die Konsumenten das Geschäft mit einer zeitgemässen Werthaltung zu betreiben und den Verkauf mit bedarfsgerechten Services zu verbinden.

Werte und Service rücken in den Fokus des Handels.

Standortbestimmung nach zwei Jahren Corona

Sowohl der Schweizer Detailhandel als Ganzes als auch der E-Commerce wird die beiden durch die COVID-19-Pandemie bestimmten Jahre 2020 und 2021 als äusserst anspruchsvolle Jahre in Erinnerung behalten. Dafür war die Zweijahresperiode in einer branchenübergreifenden Betrachtung umsatzseitig aussergewöhnlich stark. 2022 ist die Sonderkonjunktur allerdings beendet: Weil die Konsumenten ihr Geld wieder vermehrt für Reisen, Gastronomie und Erlebnisse ausgeben, bleibt weniger für Konsumgüter. Auf lange Sicht wichtiger sind aber die qualitativen Veränderungen, die Corona in den Markt gebracht hat. Sie würden wohl auch einen konjunkturellen Einbruch überstehen, der zwar nicht erwartet wird, den man 2022 aber auch nicht ausschliessen kann.

Mit grosser Mehrheit bestätigten die Studienteilnehmer die Merkmale, die der Deutung eines Epochenwechsels in der letzten Studienausgabe zugrunde liegen: Die Konsumenten machten einen enormen Kompetenzsprung in der Nutzung digitaler Services in Verbindung mit Einkäufen. Diese wollen sie nun auch nach Corona nicht mehr missen. Dazu tragen die mit dauerhaft flexibleren Arbeitsformen ebenfalls flexibleren Tagesabläufe bei – sie ziehen vielfältigere Einkaufsbedürfnisse nach sich. Je nach Situation entscheiden sich Kunden einmal für einen stationären Kanal, ein anderes Mal für einen Onlinekanal und kombinieren diese smart auch innerhalb eines Einkaufsvorgangs, wenn es so am nützlichsten für sie ist.

Abgesehen vom Kompetenzzuwachs gelten gestiegene Erwartungen an nachhaltiges und wertorientiertes Handeln als bedeutendste Veränderung bei den Konsumenten. Der Trend bezieht sich aber nicht nur auf den Konsum, auch Arbeitgeber müssen sich dem Thema stellen. Die Psychologie hilft zu verstehen, warum es bei den meisten Menschen Diskrepanzen zwischen ihren Überzeugungen und ihrem Verhalten gibt.

Die Bedeutung des Epochenwechsels für Anbieter

Die meisten Anbieter haben den Epochenwechsel schnell erkannt, investieren und arbeiten nun intensiv am Ausbau ihrer Digitalkompetenz. Nachzügler wollen für ihre Kunden ebenfalls digital erreichbar und mit ihnen interaktionsfähig sein. Das bedarf auch einer zunehmenden Digitalisierung in den Unternehmen selbst: Vermehrt wird daran gearbeitet, Basisfunktionen in Form von automatisierbaren, digitalisierten Services für interne und externe Nutzer einzurichten.

Als wichtigste Voraussetzung dafür, im Strukturwandel in der aktuell besonders dynamischen Welt erfolgreich zu sein, gelten aber vor allem das Mindset und die Herangehensweisen der Unternehmen, wie sie ihre Positionierung entwickeln und vorantreiben. Weniger wichtig sei es demnach, ob ein Unternehmen ursprünglich primär stationär oder online ausgerichtet war. Sieben Paradigmen, die das Mindset kennzeichnen, wurden identifiziert und in den Interviews geschärft. Sie beginnen beim Zugang zu den Kunden, thematisieren die Bedeutung des Denkens in digitalen Services und sehen einen Zwang zu kontinuierlicher Verbesserung und Innovation. Schliesslich wird die eigene Organisation auf vier Ebenen angesprochen, von der Zusammenarbeit in externen Partnerschaften bis zu den Mitarbeitenden. Die Bedeutung der Mitarbeitenden und deren Fähigkeit, in der gegebenen Dynamik zu bestehen, wird von den Studienteilnehmern als wichtigster Erfolgsfaktor angesehen.

Überdistribution, Verdrängung und Konzentration

Im Zentrum dieser Studienreihe steht die Entwicklung der Distribution an Konsumenten unter dem Einfluss der Digitalisierung. Reflektiert man die Entwicklung der letzten Jahre, fällt auf, dass die Grösse und Vielfalt des Angebots an Konsumenten immer weiter zugenommen haben, der Wettbewerbsdruck unter den Anbietern aber auch. Grund dafür ist eine grassierende Überdistribution. Sie ist auf die Reichweite des Internets zurückzuführen und hat mit dem Epochenwechsel nochmals einen Schub erfahren. Denn während stationäre Geschäfte immer nur ein regionales Publikum bedienen, steht eine einzige Galaxus-Website allen potenziellen Warenhaus- und Fachhandelskunden offen. Ein einziger Onlineanbieter kann unzählige Ladengeschäfte ersetzen, sofern er die Kunden für seinen Kanal gewinnen kann. Umgekehrt kann ein stationärer Fachhändler den Vorteil haben, in seiner Region der einzige Anbieter mit Ladengeschäft zu sein, während Galaxus immer im Wettbewerb mit allen anderen Onlineanbietern steht. Überdistribution bedeutet, dass es kanalübergreifend zu viele Angebote gibt, die sich aus Kundensicht nicht wesentlich unterscheiden. In der Regel führt das zu einem harten Preiskampf. Es bedarf schlicht weniger dieser Angebote, folglich auch weniger Geschäfte und Onlineshops.

Das ist keine gute Nachricht für individuelle Anbieter, weder für traditionelle noch für primär online ausgerichtete. Denn auch die Frage nach der Anbieterkonzentration brachte kein entlastendes Resultat: 80 % der Befragten erwarten eine fortschreitende Konzentration. Sie kumuliert in vielen Branchen mit vergleichsweise wenigen Onlinemarktplätzen und starken Onlineshops im Verbund mit Google und weiteren Akteuren, die für den Zugang zu den Kunden wichtig sind.

Vielfältige Einkaufsbedürfnisse

Auf der anderen Seite erwarten die Studienteilnehmer auch in einer Perspektive bis zum Jahr 2030 eine vielfältige Angebotswelt. In dieser sollen neben wenigen sehr grossen Anbietern und Marktplätzen sehr viele auch kleine, fokussierte oder regionale Produkt- und Dienstleistungsanbieter ihren Platz haben. Was kann diese Vielfalt bewirken? Einen Anknüpfungspunkt für die Antwort liefert die Feststellung, dass bei Kunden die Wertorientierung zugenommen hat und die Aufgeschlossenheit für Services in Verbindung mit Einkäufen gestiegen ist. Demnach könnte mehr Vielfalt daraus entstehen, dass sich der weitgehend auf die physische Produktverteilung ausgerichtete Handel stärker auf Wertorientierung und bedarfsgerechte Services ausrichtet. Das liegt im Kern des klassischen Selbstverständnisses des Handels, ist aber jenseits der logistischen Funktionen des Handels gedacht!

Wert- und serviceorientierte Marktsegmente

Um die aus der wert- und serviceorientierten Nachfrage ableitbaren Marktsegmente abgrenzen zu können, wurde der Markt gedanklich in zwei Segmente geteilt, obwohl diese in der Praxis nicht abgrenzbar sind: Segment 1 steht für den angestammten Konsumgütermarkt, der primär funktional auf die Produkte an sich ausgerichtet ist. Es repräsentiert den heutigen, internationalen Markt der industriellen Massenprodukte,

in dem die Konzentration auf der Anbieterseite zunimmt und Grössenvorteile einer der wichtigsten Erfolgsfaktoren sind. Segment 2 steht für ein primär wert- und serviceorientiertes Marktsegment, in dem das Produkt lediglich ein Teil einer übergeordneten Leistung ist. Diese Leistung enthält im Vergleich zu einem Produkt aus Segment 1 eine zusätzliche, für die Käufer entscheidende Leistungskomponente. Die zusätzliche Leistungskomponente kann als Service auf einem Produkt aus Segment 1 aufbauen, zum Beispiel als schneller Lieferservice für spontan benötigte Lebensmittel.

Vielfältige Potenziale für Differenzierung

Angebote im Segment 2 brauchen Differenzierungsmerkmale, die für Käufer den Ausschlag geben – jenseits des niedrigsten Preises. Im Bericht werden zahlreiche Beispiele für Differenzierungsmöglichkeiten behandelt. Eine Gruppe behandelt Möglichkeiten, die an die Identität der Zielkunden anknüpfen, z. B. Lifestyle-Angebote. In einer zweiten Gruppe geht es um wertorientierte Produkt- und Sortimentsmerkmale. Schliesslich gibt es viele Möglichkeiten für Produkt-Dienstleistungs-Kombinationen. Letztere sind auf die Convenience des Einkaufs, auf eine spezielle Kundensituation oder auf Freizeit-Einkauf-Kombinationen zugeschnitten. Ein Exkurs ordnet das viel diskutierte Thema Quick Commerce ein.

Das Segment 2 bietet Chancen für Anbieter, die sich aufgrund der Überdistribution zu einer Neuorientierung gezwungen sehen. Bei einigen Anbietern ist das Segment 2 zumindest in Teilbereichen durchaus schon gut entwickelt. Die Services werden aber oft nur als eine Nebenleistung angesehen. Das Umdenken vom Produkt zum übergeordneten Wert oder Service fällt vielen Anbietern schwer.

Offensichtlich ist, dass das wirtschaftliche Potenzial vieler Bereiche im Segment 2 auf Nischensegmente hinausläuft, eine Masse von Nischen. Das bedeutet nicht, dass sie kleinen Anbietern vorbehalten wären: In Verbindung mit den Kostenvorteilen aus dem Massengeschäft können sie auch für grosse Unternehmen aussichtsreiche Diversifizierungen sein.

Sofern die gesellschaftlichen und wirtschaftlichen Rahmenbedingungen in der Schweiz stabil bleiben, erwarten die Studienteilnehmer einen steigenden Marktanteil für Angebote, die auf die wert- und serviceorientierten Nachfragesegmente ausgerichtet sind. Ein Viertel der Teilnehmer kann sich bis 2030 sogar einen Marktanteilsgewinn von 20 % zu Lasten des preisfokussierten Segments vostellen.

Daneben gibt es für die Vielfalt der künftigen Angebotswelt noch weitere Treiber. Zu ihnen gehören die Direktvertriebskanäle der Marken und Social-Media-Plattformen, die auf ihre eigene Weise Angebote an Interessenten vermitteln.

Die neue Distribution mit den Kunden im Zentrum

Traditionell wird die Distribution als lineare Kette angesehen. Das entspricht je länger je mehr nicht mehr der Realität. Im Strukturwandel haben sich die traditionellen Rollenbilder aufgelöst und zahlreiche neue Wege herausgebildet, die Wertschöpfung unter mehreren Beteiligten aufzuteilen. Ein weiterer Mangel des traditionellen Bildes ist, dass digitale Plattformen darin gar nicht vorkommen, obwohl sie ja heute eine bedeutende Rolle spielen.

Die Vielzahl der Konstellationen bewirkt, dass neben dem dem Wettbewerb der einzelnen Unternehmen untereinander ein Wettbewerb von Distributionssystemen entstanden ist. Welches Konzept ist überlegen – das der arbeitsteiligen Distributionskette oder das des vertikal integrierten Anbieters?

Im Laufe der Studienreihe ist ein neues Bild der Distribution entstanden, das die Kunden ins Zentrum stellt und die wichtigsten realen und digitalen Akteure darstellt. Dieses Bild dient mit Blick auf die zukünftige Entwicklung als Ausgangslage für die Erörterung der verschiedenen Rollen und der wichtigsten Entwicklungen.

Jeder Kanal hat seine Herausforderungen

Was viele Menschen beschäftigt ist die Zukunft des stationären Einzelhandels. Er ist einer ganzen Reihe von Entwicklungen ausgesetzt, die seinen Stellenwert auch in den kommenden Jahren weiter erodieren lassen werden. Bereits genannt wurde die Überdistribution, die viele Geschäfte bedroht. Ein generelles Verdikt gegen Ladengeschäfte ist das aber nicht. Es wird auch 2030 noch viele stationäre Geschäfte geben, allen voran Nahversorgungsformate für den täglichen Bedarf. Es sind nur noch bestimmte Kombinationen von Betriebstypen und Standorten, die funktionieren, und andere, die nach und nach verschwinden. Das Ladengeschäft ist nicht mehr der Mittelpunkt des Konsumgütervertriebs. Es ist ein wichtiger Touchpoint, aber eben einer neben anderen. Das gilt auch für Innenstädte, die in der Vergangenheit vor allem durch das Publikum der Geschäfte bevölkert waren. Diese versuchen ebenfalls, sich neu zu erfinden. Nähe ist weiterhin ein starkes Argument. Aber wer will noch in die Stadt radeln um festzustellen, dass das Gesuchte nicht verfügbar ist? Der öffentliche Raum, Orte, an denen sich Menschen gerne aufhalten und wo etwas los ist, sind gefragter denn je. Freizeit und Konsum sind eng verknüpft, Erleben und Inspiration mit allen Sinnen werden digitalen Erlebnissen noch lange überlegen sein. Jeder Standort muss seine eigene Identität finden und pflegen.

Rund fünfzehn Jahre bemüht sich der traditionelle Handel nun schon, mit Omnichannel-Konzepten an die vernetzte Angebotswelt anzuschliessen. Trotz massiver Anstrengungen und punktueller Erfolge – viele Konzepte dürften in der bestehenden Form bis 2030 keinen Bestand haben. Es wurde noch nicht herausgefunden, was die Kunden wirklich als Mehrwert wahrnehmen und gleichzeitig ausreichend Ertrag generiert. Bei niedrigen Margen reicht die Handelsmarge allein für den immensen Aufwand je länger

je weniger aus.

Reine Onlineanbieter tun sich leichter, sich schnellen Marktveränderungen anzupassen. Ihre grössten Herausforderungen sind der Zugang zu Kunden zu tragfähigen Kosten sowie die Konkurrenz mit grossen Onlinemarktplätzen. Letztere spielen ja nach Branche eine mehr oder weniger dominante Rolle. Dass sie in den kommenden Jahren weiter an Marktanteilen gewinnen werden, gilt vielen als sicher.

Viel Bewegung ist bei Kundenzugangsdienstleistern zu beobachten, allen voran bei Social-Media-Plattformen. Sie stehen an der Schwelle zur Handelstransaktion. Viele fragen sich, ob diese Plattformen ihrer ursprünglichen Rolle treu bleiben, den Austausch der Menschen untereinander und mit Anbietern im Fokus beibehalten werden. Denn auf Marktplätzen lassen sich Werte, Kultur und Services, mit denen sich Unternehmen unterscheiden wollen, kaum abbilden. Es braucht andere Plattformen, um einer alten Vision aus dem Jahr 1999 gerecht zu werden: Märkte sind Gespräche.

Unter Studienarchiv können die Studie 2022 und alle früheren Studien kostenlos bezogen werden.

Inhaltsverzeichnis der Studie 2022

Editorial zur 15. und letzten Ausgabe der Studienreihe

Teil 1: Standortbestimmung

1 Rückblick auf 2021, Ausblick und Trends 2022 bis 2024

1.1 Eine zahlenbasierte Standortbestimmung für die Branche

Umsatzseitig aussergewöhnlich erfolgreiche Jahre

Die letzten Jahre im Hinblick auf den Strukturwandel

Top-30-Onlineshops: steigende Konzentration und tüchtige Aufholer

1.2 Wie es den Unternehmen im Studienpanel 2021 ergangen ist

Im Rückblick auch für 2021 überwiegend positive Beurteilungen

Was die Unternehmen 2021 besonders beschäftigt hat

Die Umsatzentwicklung bei den Mitgliedern des Studienpanels

1.3 Erwartungen für das laufende Jahr 2022 und bis 2024

Erwartungen für die Branche

Erwartungen für das eigene Unternehmen im laufenden Jahr 2022

Erwartungen für die Entwicklung ausländischer Anbieter

1.4 Drei Thesen zu dauerhaften Auswirkungen der Pandemie

These 1: Flexiblere Tagesabläufe, vielfältigere Einkaufsbedürfnisse

These 2: Neue Aufgeschlossenheit für Services, stabile Preissensibilität

Exkurs in die Psychologie: Zalandos Glücksschrei für die Gratislieferung

These 3: Comeback der Quartiergeschäfte, nur reduziert dauerhaft

1.5 Aktuelle Trends auf dem Prüfstand

These 4: Wertorientiertes Handeln ist jetzt ein Muss!

These 5: Onlineanbieter mit Läden – eher die Ausnahme

These 6: Stationäre Geschäfte als Hub für Auslieferungen – eher nicht

2 Exkurs: Die Swiss Marketplace Group – ein grosser Coup!

Teil 2: Epochenwechsel und grössere Angebotsvielfalt

3 Die Merkmale des Epochenwechsels im Jahr 2020

3.1 Die neue Haltung der Konsumenten

3.2 Die neue Haltung der Unternehmen

Für die Kunden erreichbar und mit ihnen interaktionsfähig sein

Basisfunktionen digital und automatisiert anlegen

3.3 Das richtige Mindset als Erfolgsfaktor

Sieben Paradigmen erfolgreicher Anbieter

Einordnung des richtigen Mindsets als Erfolgsfaktor

Commerce Report Schweiz 2022 VII

4 Verschärfter Wettbewerb, notwendige Differenzierung

4.1 Grassierende Überdistribution und anhaltende Konzentration

4.2 Notwendigkeit zur Differenzierung

4.3 Differenzierung durch Resonanz mit den Zielkunden

4.4 Differenzierung durch Produktmerkmale

Wertorientierte Produktmerkmale

Non-Commodity-Produkte, Long-Tail-Produkte

Produkte bei themenfokussierten Anbietern

4.5 Differenzierung durch Produkt-Dienstleistungs-Bundles

Die Convenience des Einkaufs erhöhende Dienstleistungen

Quick Commerce

Auf die jeweilige Kundensituation zugeschnittene Dienstleistungen

Freizeit-Einkauf-Kombinationen

5 Mehr als Produkte: Wertorientierung und Services

5.1 Wert- und serviceorientierte Nachfrage

5.2 Kleine und grosse Anbieter

6 Fazit: Die Zukunft bringt eine vielfältigere Angebotswelt

Advertorial: Feel-good Connected Commerce

Teil 3: Status quo und Ausblick auf die Zukunft

7 Das Bild der Distribution mit den Kunden im Zentrum

7.1 Traditionelle Rollen in der Kette vom Hersteller zum Kunden

Die Konsumenten

Die lineare Distributionskette und ihre Rollen

Wertschöpfungsfunktionen des Handels

Alternativen in der Organisation der Distribution

7.2 Drei Geschäftsmodelle des Einzelhandels

Die Situation des stationären Einzelhandels

Kanalübergreifende Geschäftskonzepte

Die Situation individueller, reiner E-Commerce-Anbieter

7.3 Ganz nah bei den Kunden: Die neuen Rollen im Netzwerk

Kundenzugangsdienstleister

Onlinemarktplätze

Logistische Nahversorgung

7.4 Marken und Hersteller versus Handel

Die Veränderung des Marktes aus der Perspektive der Marken

Die Perspektive des Handels

Fazit: Wettbewerb der Distributionssysteme

8 Erwartungen in einer Perspektive bis 2030

8.1 Anhaltendes Wachstum des Marktanteils des E-Commerce

8.2 Auswirkungen langfristiger Trends auf die Branche

9 Studiendesign

Autoren

Anmerkungen und Quellen