Paiement mobile – Comment réussir la conversion

C'est justement lors du paiement sur les appareils mobiles que les clics inutiles et les changements de page ou d'application inattendus mettent en danger la conversion. Les technologies de paiement les plus innovantes permettent de remédier à cette situation.

Une chose est sûre après la pandémie de Covid-19: Les client·e·s ne veulent plus renoncer aux avantages du shopping en ligne. Acheter en ligne, à la maison comme en déplacement, est en plein essor. Les offres axées sur les appareils mobiles deviennent ainsi de plus en plus importantes, tout comme le paiement pratique avec un smartphone ou une tablette. Des processus de paiement inutilement lourds peuvent rapidement entraîner une interruption de l’achat. Les technologies de paiement les plus récentes présentées dans ce texte apportent une solution.

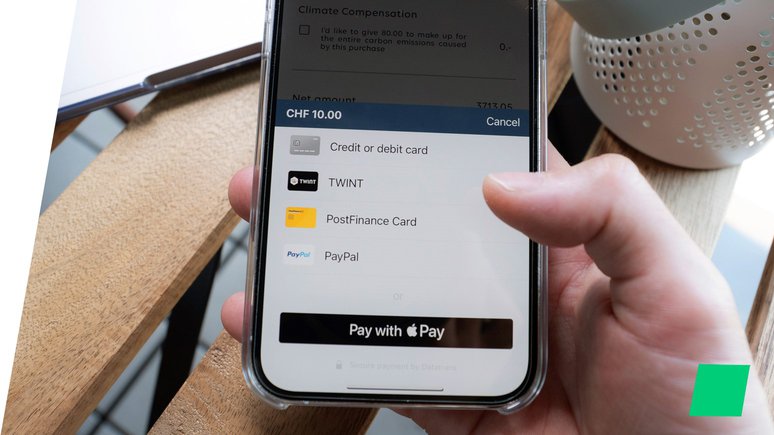

Cela vaut aussi pour le commerce de détail stationnaire, où la tendance aux solutions mobiles et aux dispositifs de type «Bring-your-own-device» s’intensifie également. Au lieu de cartes ou d’espèces, les acheteurs sont désormais plus enclins à uti-liser leur smartphone pour le check-out et scannent eux-mêmes leurs achats. Le paiement s’effectue confortablement par transfert de données sans contact (NFC), via des applications avec fonction de paiement intégrée ou via un code QR. Les moyens de paiement préférés sont notamment Twint et Apple Pay. Bien que l'emploi du téléphone portable dans un magasin ne soit pas encore devenu aussi courant que le rapide passage de la carte au terminal, le paiement mobile devient de plus en plus populaire, comme le montre l'enquête du Swiss Payment Monitor 2/2021. Des offres telles que Migros SubitoGo ou les avec boxs sans caisses mais aussi les réfrigérateurs FelFel et les distributeurs automatiques Selecta, où les clients paient tout aussi facilement avec leur smartphone, ne sont que quelques exemples de cette tendance qui s’accélère.

Indispensable: des solutions bien pensées pour les appareils mobiles

Les services orientés vers les appareils mobiles font partie intégrante de l’univers de l’offre en réseau. Les smartphones et tablettes permettent aux commerçants d’accéder directement à leur clientèle. Grâce à une expérience utilisateur (UX) attrayante et des offres adaptées à la situation, telles que des listes d’achats ou des notifications push basées sur la localisation, ils peuvent fidéliser les utilisateur·trice·s à l’entreprise. Vous n'avez pas toujours besoin d'une application native pour cela. Même un site internet ou une application web, responsives et bien structurés, répondent à de nombreux besoins. Quoi qu’il en soit, les boutiques en ligne et les services numériques doivent offrir une expérience d’achat fluide, même sur de petits écrans, tout au long du parcours client.

Le confort et le contrôle renforcent la conversion

Le confort et le contrôle sont particulièrement importants: Les client·e·s veulent savoir à tout moment où ils en sont dans le processus d’achat et ce qu’il advient de leurs données. S'ils perdent la vue d'ensemble ou ont le sentiment de ne pas pouvoir contrôler les processus, dans le pire des cas, ils perdent confiance et abandonnent l’achat.

En particulier, dans le processus de paiement, chaque clic de trop, tout changement inattendu de page ou d’application, une absence de transparence dans le traitement des données met en danger la conversion.

En conséquence, les pages de paiement et d’enregistrement doivent être optimisées aux espaces limitées et adaptées à l’appareil en question. Une présentation claire de tous les moyens de paiement possibles et des formulaires de saisie ne sont que le début. Le complètement automatique lors de la saisie, les animations intelligentes et les sauts automatiques du curseur d’un champ de saisie à l’autre réduisent le risque d’erreur et facilitent la fluidité des paiements.

Des passages en caisse rapides grâce à la tokenisation, aux MITs et aux Wallets

Tokénisation

Les informations de paiement et de facturation déjà enregistrées sont beaucoup plus pratiques et sécurisées. La pointe de la technologie en la matière est la tokénisation. Elle permet de convertir les détails du moyen de paiement en tokens, des valeurs de remplacement telles qu’une séquence de caractères alphanumériques, et de les enregistrer dans le profil client du commerçant. La saisie des données lors de l’achat suivant n’est plus nécessaire et la base d’une relation commerciale durable est posée. Un Payment Service Provider (PSP) certifié, tel que Datatrans SA, s’occupe de la gestion sécurisée des données confi-dentielles de sorte que les commerçants n’aient pas à se soucier de la conformité à la norme PCI DSS (Payment Card Industry Data Security Standards).

Merchant-initiated Transactions (MITs)

Les tokens peuvent également mettre le processus de paiement en arrière-plan. Pour ce faire, des transactions appelées «merchant-initiated transactions» (MIT), c’est-à-dire des transactions initiées par le commerçant, sont déclenchées avec elles. Avec l’accord des clients, les commerçants peuvent ainsi débiter le moyen de paiement une seule fois ou de manière récurrente à une date ultérieure, par exemple pour des services d’abonnement ou des offres Pay-by-Use. Ces dernières constituent la base de nombreuses nouvelles idées commerciales et sont de plus en plus appréciés, par exemple dans les transports publics où les modèles de «check-in-check-out» permettent une mobilité flexible.

Wallets numériques et Payment Buttons

Les Wallets numériques d’Apple et Google offrent des passages en caisse confortables, même sans inscription. Les acheteurs qui ont enregistré ici leurs cartes de paiement et leurs informations d’expédition paient ainsi très rapidement via les Payment Buttons respectifs. Une fois qu'ils sont connectés à leur compte, il leur suffit de sélectionner le service, de vérifier toutes les informations relatives à la carte et à la livraison, puis de confirmer l'achat au moyen d'une empreinte digitale ou d'une reconnaissance faciale, par exemple. Le processus est parfaitement adapté aux terminaux et très intuitif. Les commerçants peuvent obtenir toutes les informations de paiement et de livraison directement par le Wallet. De plus, le processus répond aux exigences de la norme PSD2 en matière d’authentification des clients. Il est cependant plus fluide que le procédé 3-D Secure par exemple et facilite considérablement la vérification de l’identité.

Applications natives pour fidéliser la clientèle

Une application personnelle offre de nombreux avantages aux commerçants: une fidélisation accrue à la marque, une facilité d’utilisation accrue grâce à une UX parfaitement adaptée et la possibilité d’envoyer des offres personnalisées. Cependant, la conception d’une interface utilisateur intuitive est complexe et la connexion des processus de paiement est techniquement compliquée. Mais les deux doivent fonctionner sans problème pour que les clients utilisent l’application à chaque fois.

Pour que le processus de paiement se déroule sans encombre, les applications natives doivent combiner toutes les fonctionnalités susmentionnées et limiter l’ensemble du processus aux clics absolument nécessaires. C’est pourquoi le passage automatique de l’application commerçant à l’application de paiement et inversement (appelée les «app switches»), la possibilité de scanner les données de la carte ainsi que le support 3-D Secure 2.0 intégrée sont indispensables.

Les Payment Service Provider proposent des kits de développement de logiciels (SDK mobiles) pour une intégration facile de l’ensemble du processus dans les applications natives Android et iOS. Ils permettent aux commerçants de déléguer entière-ment les processus de paiement de l’application au PSP.

Confort et contrôle également pour les marchands

Un passage en caisse confortable complète une expérience d’achat réussie, mais son intégration devrait être aussi simple que possible pour les commerçants. Les interfaces et SDK développées en conséquence permettent d’économiser beaucoup d’efforts dans ce domaine.

Si plusieurs moyens de paiement doivent être sélectionnés, il est recommandé de consulter des PSP indépendants tels que Datatrans SA. Avec eux, l’intégration d’une interface suffit pour raccorder différents fournisseurs de paiement et, si nécessaire, les remplacer.

Cela réduit non seulement les efforts d’intégration et de maintenance, mais permet également aux commerçants e contrôler l’ensemble du processus de paiement et les coûts associés. Avec Datatrans Payment Gateway, par exemple, les commerçants ont accès à plus de 40 moyens de paiement et peuvent choisir parmi plus de 60 partenaires financiers différents. Un changement des partenaires financiers, par exemple pour l’acceptation de cartes de crédit ou de moyens de paiement locaux, est possible à tout moment et à moindre effort technique. Les commerçants ont ainsi la liberté de choisir, peuvent profiter de meilleures offres et adaptent facilement leurs processus de paiement à leurs besoins. Vos offres numériques sont ainsi prêtes pour l’avenir mobile.