E-Commerce Report Schweiz 2019: Management Summary

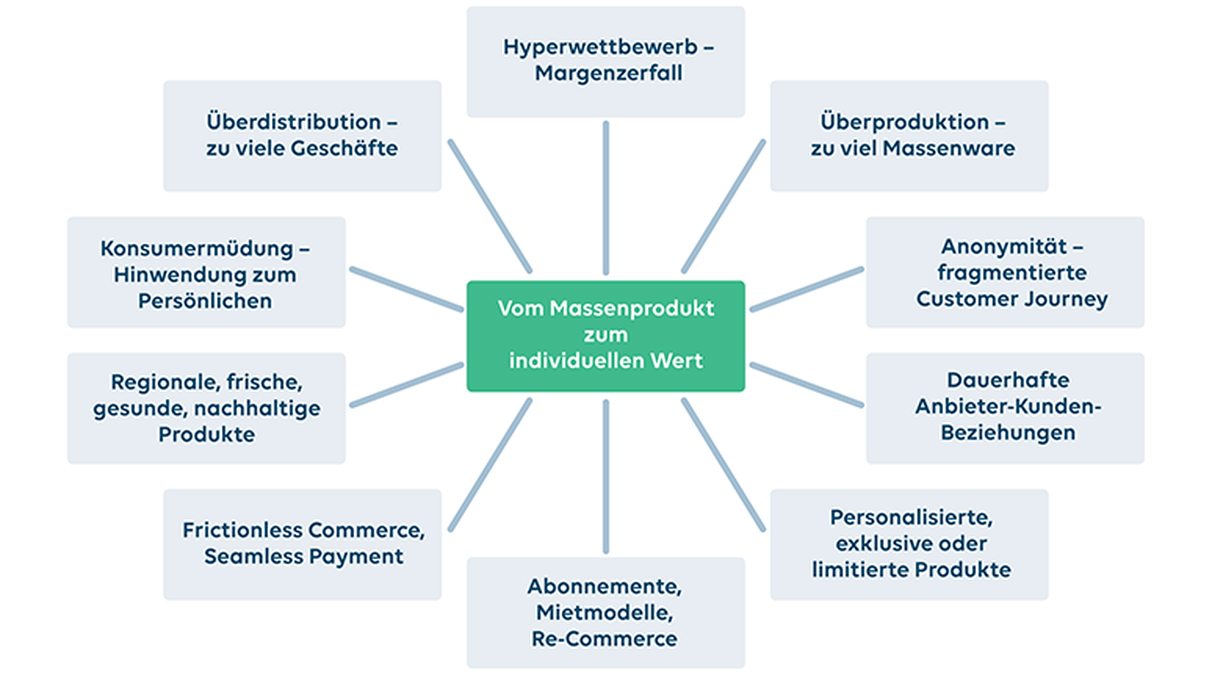

Vom Massenprodukt zum individuellen Wert. E-Commerce in der Schweiz im Jahr 2019: Teil einer vernetzten Angebotswelt, in der sich die Werte verschieben. Von der linearen Distributionskette zur Kundenzentrierung.

Management Summary zum E-Commerce Report Schweiz 2019

Der E-Commerce Report Schweiz ist eine Studienreihe über die Entwicklung von Geschäftskonzepten für Produkt- und Dienstleistungsverkäufe an private Konsumenten unter besonderer Berücksichtigung des Einsatzes vernetzter Informationstechnologie. Dieser Bericht ist das Ergebnis der elften Durchführung einer umfassenden Erhebung bei 35 in der Schweiz potenziell marktprägenden E-Commerce- und Multichannel-Anbietern. Die Ergebnisse werden überwiegend aus den Aussagen der Experten abgeleitet.

2018 – im stabilen Trend eines der besseren Jahre

Rein von den Fakten her betrachtet, war 2018 ein Jahr, in dem sich alle bereits in den Vorjahren identifizierten E Commerce-Trends fortgesetzt haben. Die Online-Ausgaben von Konsumenten in der Schweiz sind um 10 % gestiegen. Ausländische Anbieter haben erneut deutlich überproportional zugelegt; ihr Anteil beträgt zwischenzeitlich über ein Fünftel. Alle Mitglieder im Studienpanel erwarten im laufenden Jahr 2019 und in einer Perspektive bis 2025 eine Fortsetzung des E-Commerce-Wachstums in ihrer Branche. Gut die Hälfte rechnet bis in sechs Jahren sogar mit einer Verdoppelung. Für die Unternehmen im Studienpanel war 2018 das beste der letzten fünf Jahre – gemessen am durchschnittlichen Umsatzwachstum. Das Abschöpfen von Erträgen muss in den meisten Unternehmen weiterhin zurückstehen. 70 % im Studienpanel sagen, dass sie ihre Investitionsmöglichkeiten voll ausschöpfen.

Veränderungsdruck ist unübersehbar

Die Umsätze im Schweizer Detailhandel insgesamt waren 2018 erneut rückläufig, nach zehn Jahren liegen sie noch immer unter dem Wert des Jahres 2008. Im wachsenden E-Commerce-Sektor verlieren die Schweizer Anbieter Marktanteile und die Ertragssituation ist überwiegend unbefriedigend – und das bei guten gesamtwirtschaftlichen Rahmenbedingungen. Während manche noch glauben, dass ein paar weitere Drop-outs nach dem Muster von Charles Vögele/OVS den Markt schon wieder in Ordnung bringen werden, sehen andere, dass sich die Struktur der Distribution von Gütern und Leistungen verändert und noch weiter

ändern wird. Aber wohin?

Die vielfältig vernetzte Angebotswelt

Online-Plattformen wie Marktplätze und Suchmaschinen sind ein massgeblicher Bestandteil der Distribution geworden, obwohl sie an der eigentlichen Leistungserbringung gar nicht beteiligt sind. Aber sie setzen den Kunden ins Zentrum der ganzen Branche. Auf dem Smartphone sind sie näher bei ihm als der Einzelhandel, dessen Rolle stark bedrängt wird. Gleichzeitig erhöhen sie den Preisdruck und ziehen einen Teil der verbliebenen Marge auf sich. Die Kostenstrukturen der alten, linearen Distributionssilos sind so nicht mehr finanzierbar.

Hersteller, Gross- und Einzelhandel, alle sind unter Druck. Sie müssen ihre Ertragspotenziale neu ausloten, vielleicht auch neu erfinden, und alle Anstrengungen auf diese fokussieren. Dazu braucht es mehr und flexiblere Formen der Zusammenarbeit – in einer vernetzten Angebotswelt. Das betrifft insbesondere auch

den Umgang mit Daten.

Handel und Distribution in langwieriger Anpassung

Im schwierigen Anpassungsprozess zeichnet sich eine neue Ausrichtung ab. Der persönliche Nutzen für jeden einzelnen Kunden rückt ins Zentrum. Wert entfaltet ein Produkt erst in Verbindung mit ganz bestimmten Eigenschaften oder ergänzenden Services, die dem individuellen Kunden wichtig sind.

Das kann nur erreicht werden, wenn die ganze Branche ihre Ausrichtung umdreht. Neu bestimmen die Kunden, was Wert hat. Die Entwicklung geht vom Massenprodukt zum individuellen Wert.

E-Commerce in der Schweiz im Jahr 2019: Teil einer vernetzten Angebotswelt, in der sich die Werte verschieben.

Begriff E-Commerce

Kunden kaufen je nach Situation in stationären Geschäften, via Desktop-Computer oder mobile Endgeräte. Anbieter kombinieren On- und Offlinekanäle. Da muss das Verständnis des Begriffs E-Commerce geklärt werden.

Für diese Studienreihe wird ein sehr weitgehendes Verständnis herangezogen: E-Commerce ist die Unterstützung der Beziehungen und Prozesse eines Unternehmens zu seinen Kunden durch vernetzte Informationstechnologie. E-Commerce kann eine oder mehrere Transaktionsphasen umfassen. Die Kauftransaktion im engeren Sinn muss nach diesem Verständnis nicht zwingend auf elektronischem Weg erfolgen. Es reicht aus, wenn die vernetzte Informationstechnologie einen relevanten Beitrag zum Zustandekommen einer Transaktion leistet. Dieses sehr weit gehende Verständnis von E-Commerce eignet sich für die Entwicklung von Geschäftskonzepten, in denen ein Anbieter die Beziehung zu seinen Kunden

punktuell oder umfassend mit IT-basierten Services gestalten möchte. Es eignet sich nicht zur Zuordnung von Umsätzen in einem Multikanalunternehmen.

Bei der Zuordnung von Umsätzen orientieren sich die Autoren dieser Studie am transaktionsorientierten Verständnis des Schweizer Bundesamtes für Statistik BFS. Danach wird Umsatz als E-Commerce-Umsatz klassifiziert, wenn der Vertragsabschluss online erfolgt.

Distribution im Umbruch

In der traditionellen Distribution von Konsumgütern fliesst die Ware vom Hersteller über den Gross- und Einzelhandel zum Konsumenten. Hersteller sehen ein Potenzial, produzieren die Ware und drücken sie in den Markt. Dort wird sie an unzähligen Orten gelagert, bis sie verkauft ist. Dabei gibt es immer mehr Vertriebswege und -formen, in Mitteleuropa herrscht allgemein eine Überdistribution. Seit langem wächst das Angebot stärker als die Nachfrage. Verkaufspreise sinken und mit ihnen die Erträge auf der Anbieterseite. Die Wertschätzung der Kunden für Industriegüter sinkt ebenfalls. Hinzu kommen die Meldungen über die unakzeptablen Nebenwirkungen unseres Konsums: unhaltbare Arbeitsbedingungen im Ausland, unwürdige Tierhaltung, Umweltverschmutzung. Bei immer mehr Menschen stellt sich eine Konsumerschöpfung ein. Sie verschieben ihre Ausgaben in Bereiche, die sie persönlich erleben können oder nach eigenen Massstäben als wertvoll empfinden. An die Stelle angehäufter Massengüter treten individuelle Vorstellungen von Glück. Diesen kann eine Supply-getriebene Distributionskette nicht gerecht

werden. Die Schlussfolgerung ist, dass sich die gesamte Anbieterseite umorientieren muss: Die Kunden ins Zentrum stellen, persönlichen Nutzen höher als Produkte gewichten, die Logistik Demand-orientiert präziser ausrichten.

Die Jahre 2018 bis 2025 in einer langanhaltenden Verwandlung der Distribution

Die Veränderungen in der Distribution haben nicht erst 2018 begonnen und werden im Jahr 2025 nicht enden, auch wenn diese Studienausgabe auf diese Periode fokussiert. Die hier beschriebene Transformation begann mit dem Siegeszug des Internets, das die Transparenz der Märkte und die Interaktionsmöglichkeiten zwischen allen Beteiligten massiv erweitert hat. Und ihr Ende ist nicht in Sicht, auch weil die technische Entwicklung immer wieder neue Möglichkeiten eröffnet. Zum Beispiel ist heute noch nicht abzusehen, welchen Einfluss einmal digitale Assistenten auf die Distribution haben könnten, wenn sie stellvertretend für die Menschen einkaufen und verhandeln. Dieser Bericht verbindet schon heute

beobachtbare Entwicklungen mit Beurteilungen der Studienteilnehmer. Darüber hinaus nutzt er als Bezugsrahmen einige Thesen aus einer Anfang 2019 vom Gottlieb Duttweiler Institut GDI und KPMG publizierten Zukunftsstudie zur Entwicklung des Konsums bis zum Jahr 2050.

Ein neues Bild der Distribution

Wir sind es gewohnt, uns das Distributionssystem einer Branche als eine lineare Abfolge der Tätigkeiten von Herstellern und Handel bis zum Konsumenten vorzustellen. Dieses Bild entspricht nicht mehr der Realität – eine Folge der Auswirkungen des Internets. Ein grosser Teil der Distribution verläuft heute nicht mehr linear – zum Beispiel, weil Markenhersteller und Konsumenten immer mehr direkte Kontakte haben, aber auch weil sich die Beteiligten generell immer weniger an Rollenmustern ausrichten. Ausserdem haben die mit digitalen Plattformen neu eingetretenen Player zwischenzeitlich so viel Gewicht, dass sie die Struktur des Systems verändern. Suchmaschinen, Online-Marktplätze, Social Media und Blogs stehen nicht mehr nur am Rande, sondern immer häufiger mittendrin und an der entscheidenden Stelle: zwischen Einzelhandel und Konsumenten. Letzteren erbringen sie viele nützliche Services, jederzeit und kostenlos. Für die Anbieter agieren sie als Kundenzugangs-Dienstleister. Online-Marktplätze schliessen zudem auch

rechtsgültige Kauftransaktionen ab – die traditionelle Distributionskette muss diese dann nur noch erfüllen, ohne eigenen Zugang zum Kunden.

Machtverschiebung zu digitalen Plattformen

Der Einzelhandel wird mit dem Siegeszug des E-Commerce in zwei zentralen Funktionsbereichen aus seiner angestammten Pole Position verdrängt: in der Sortimentsfunktion und der Schaffung von Zugängen zu Kunden. Für Konsumenten war der Einzelhandel noch bis zur Jahrhundertwende fast die einzige Anlaufstelle, um das Marktangebot kennenzulernen. Diese Funktion erbringen Internetdienste

heute in viel weitgehenderem Umfang. Für Hersteller war es fast ausschliesslich der Einzelhandel, durch den er sein Angebot kaufbereiten Personen präsentieren konnte. Heute geht das auch an sehr vielen Online-Touchpoints. In allen Fällen, in denen Konsumenten für ihren Bedarf nicht direkt einen bestimmten Anbieter ansteuern, sind digitale Plattformen zentrale Vermittler in der Anbieter-Kunden-Beziehung geworden. Das gilt je länger je mehr auch für den stationären Handel. Der Zugang zum Kunden wurde zum erfolgskritischen Engpassfaktor und ist heute der Kern des Geschäftsmodells der Internetdienstleister. Die Plattformen sind eine Ursache und die Gewinner des Strukturwandels.

Die Situation des Online-Handels

E-Commerce bleibt ein sehr dynamisches und wettbewerbsintensives Geschäftsfeld. Nur schon um mithalten zu können, müssen die Leistungen ständig ausgebaut und die Prozesse stärker auf Effizienz getrimmt werden. E-Commerce braucht kontinuierlich hohe Investitionen. Die wichtigsten Handlungsfelder sind die Informatik, Ausbau oder Optimierungen in der Logistik sowie Massnahmen im Bereich

Personalisierung und CRM – der gestiegenen Kosten des Zugangs zum Kunden wegen. Die Verlagerung auf Smartphones beschleunigt sich. Um dort die Conversion endlich zu verbessern, besinnen sich manche Studienteilnehmer auf bessere, Mobile-gerechtere Use Cases. Auch das Marketing wird stärker auf das Smartphone-typische Verhalten ausgerichtet. Je nach Branche und Wiederholfrequenz gleicher Vorgänge können gute Mobile-Lösungen mit hinterlegten Daten und Zahlungsmitteln die Bezugsvorgänge stark vereinfachen und kundenbindend wirken. Die Lösungen von Fairtiq und SBB Easy Ride für den öffentlichen Verkehr sowie der avec box für Valoras neues Convenience-Format haben das Potenzial, Seamless-Payment-Lösungen populär zu machen.

Die Situation des traditionellen Einzelhandels

Der Abbau der Überdistribution findet vor allem im traditionellen Einzelhandel statt, auch wenn die physische Erlebbarkeit der Produkte und ihre sofortige Verfügbarkeit weiterhin wichtige Wettbewerbsvorteile sind. Filialportfolios werden optimiert, die Ladengrösse wird oft verkleinert. Kleinere Geschäfte sollten intensiver bewirtschaftet, Sortimente datengestützt optimiert werden. Der Abbau der im Laden verfügbaren Produkte soll durch virtuelle Sortimente, also ergänzende bestellbare Artikel, überkompensiert werden. Das stationäre Geschäft wird damit zu einem Frontend im E-Commerce. Auch Conversion-Optimierung zieht nun in die Geschäfte ein – die zurückgehende Kundenfrequenz soll durch mehr Kaufabschlüsse ausgeglichen werden. Interaktive Screens oder Tablets für das Verkaufspersonal sind aber keine Selbstläufer, schon gar nicht in der Selbstbedienung. Praktikable Use Cases dafür müssen erst noch entwickelt werden. Die Anforderungen an das Verkaufspersonal wachsen, einerseits in der Beratung, andererseits in der Nutzung der elektronischen Hilfsmittel. Ein offenes Thema ist, inwieweit Filialbestände

in das Fulfillment für eigene E-Commerce-Bestellungen oder auch diejenigen anderer Anbieter einbezogen werden sollen – z. B. um kurzfristige regionale Lieferungen zu ermöglichen. Sofern neben Filialen ein Online-Shop betrieben wird, erreicht dieser primär die Bestandskunden und kann deshalb als Kundenbindungsinstrument angesehen werden. Ebenfalls Kundenbindungspotenzial haben Mobile

Apps, die den Einkauf im Geschäft vereinfachen, z. B. mit Seamless Payment. Das erfüllt auch einen weiteren dringenden Bedarf der Anbieter, nämlich die Kundenidentifikation im Laden.

Die Situation der Markenhersteller

Markenhersteller brauchen den stationären Handel und müssen sich gleichzeitig online selbst stärker engagieren. Das Online-Engagement ist notwendig, um die heute von Konsumenten erwarteten Online-Touchpoints auf markengerechte Weise bedienen zu können. Die Marke wird durch selbst erbrachte Services gestärkt und erfährt dabei viel über ihre Kunden und deren Verhalten. Eigene Online-Shops

sind für die Marken häufig primär ein Marketinginstrument, dürfen sie doch die Handelspartner nicht zu sehr konkurrenzieren. Ausserdem fällt es auch Marken schwer, den erforderlichen Internet-Traffic zu generieren. Das Pure-Online-Potenzial ist ohnehin limitiert. Das meistens viel höhere stationäre Potenzial für Umsätze und lokal erbrachte Services können auch starke Marken nur zu einem Bruchteil selbst erschliessen. Deshalb brauchen Marken den stationären Handel auch in Zukunft. Dabei steigen ihre Anforderungen und sie versuchen, mehr Einfluss auf den Handel zu gewinnen. Ein Trend kommt ihnen dabei entgegen: Indem sie dem Handel flexiblere Nachorder-Möglichkeiten geben und allenfalls auch dafür sorgen, dass er auf Streckenlieferungen für Einzelsendungen zurückgreifen kann, erhalten sie mehr Kontrolle darüber, was mit der Ware geschieht.

Aspekte einer vielfältig vernetzten Angebotswelt

Um in Zukunft erfolgreich zu sein, könnten eine Reihe von Haltungs- und Verhaltensänderungen wichtig werden:

- Die Aufgabe des Silodenkens im Sinne geschlossener Distributionssysteme zugunsten mehr Offenheit für flexible Zusammenarbeit. Das beinhaltet die Offenheit für eine leistungsgerechte Margenaufteilung.

- Die Erhebung eines Anspruchs auf die Partizipation am Datenreichtum, der heute einseitig nur bei digitalen Plattformen anfällt. Das beinhaltet die die Bereitschaft, ggf. im Verbund selbst kontrollierte Infrastrukturen für die Partizipation am Datenreichtum aufzubauen.

- Ergreifen von Massnahmen, die das Vertrauen in die Nutzung von Kundendaten erhöhen – andernfalls können Kunden nicht individuell bedient werden.

Unter Studienarchiv können die Studie 2019 und alle früheren Studien kostenlos bezogen werden.

Inhaltsverzeichnis der Studie 2019

1 Besser als die letzten Jahre – und höchste Zeit

2 B2C-E-Commerce Anfang 2019 in der Schweiz

2.1 Volumen und Marktanteil online bestellter Waren, Anteil ausländischer Anbieter

2.2 Quantitative Erwartungen zu E-Commerce und Auslandsanteil im Jahr 2019

3 Konsumverhalten und Distribution im Umbruch

3.1 Perspektive 2019 bis 2025

3.2 Vorstellung von der vernetzten Angebotswelt

3.3 Mehr Vielfalt in der Distribution

3.4 Die neue Hierarchie in der Distribution

3.5 Die fragmentierte Customer Journey und die Notwendigkeit, Daten zu erheben

3.6 Margenzerfall und die Suche nach ertragbringenden Leistungsmerkmalen

3.7 Vom Verkauf zum kontinuierlichen Service

3.8 Wertewandel und neue Geschäftsmodelle

4 Die Situation der Markenhersteller

4.1 Direkte Kontakte zu den Konsumenten

4.2 Das Ringen um die Kontrolle der Distribution

4.3 Die Bedeutung der weiteren Funktionen des Handels aus Sicht der Marken

5 Die Situation des traditionellen Einzelhandels

5.1 Die Sortimentsfunktion und der Trend zu virtuellen Sortimenten

5.2 Flächenreduktion, sofortige Verfügbarkeit und Streckengeschäfte

5.3 Digitale Aufrüstung von Ladengeschäften und Beratungskompetenz des Personals

5.4 Kanalübergreifende Handelskonzepte

6 Die Situation im Onlinehandel

6.1 Wachstumserwartungen und Rentabilität

6.2 Sollen sich individuelle Onlineshops auf Onlinemarktplätzen engagieren?

6.3 Mobile Commerce

6.4 Chinas Vorsprung im Mobile Commerce

6.5 FREITAGs China-Expansion, Interview mit Christopher Tscholl

6.6 Conversational Commerce und digitale Assistenten

6.7 Zugang zu Kunden

6.8 Logistik

7 Niedrigpreissegment, mittleres Segment und Luxus

7.1 Individuelle Präferenzen bestimmen den Wert

7.2 Das Niedrigpreis- und das Luxussegment

7.3 Das breite mittlere Marktsegment

7.3.1 Perspektiven des stationären Handels

7.3.2 Perspektiven im Onlinehandel

7.4 Kanalübergreifend dynamische Preise

8 Erfolgsfaktoren in der vernetzten Angebotswelt

8.1 Ausrichtung auf individuelle Kunden und die Notwendigkeit des Zugangs zu Daten

8.2 Datenreichtum/Datenarmut

8.3 Erfolgsfaktor lokale Nähe

8.4 Die eigene Zukunft selbst in die Hand nehmen

9 AMIGOS – Social Shopping?

10 B2C-E-Commerce in den einzelnen Unternehmen

10.1 Umsatzentwicklung in den Unternehmen

10.2 Beurteilungen der eigenen Ertragssituation

10.3 Planungen für 2019

11 Studiendesign

11.1 Forschungsansatz

11.2 Auswahl der Studienteilnehmer

11.3 Datenerhebung

11.4 Auswertung und Präsentation der Analyseergebnisse